5月份的经济数据喜忧参半,供给与国企增长,民企与需求低迷

内容提要:

国家统计局周一公布的大量数据,给我们的宏观经济带来了新的挑战。因为这一组数据表明,供给与国企继续增长,民企与需求持续低迷。我们的经济结构和经济矛盾,不仅没有丝毫缓和的迹象,反而呈现出继续加剧的趋势。

一、资金的增长大于投资和产出的增长,供给的增长快于消费的增长。

流通中的货币和负债,推动经济产出增长效力边际递减,供给的增长也快于需求的提升,这两对矛盾在我们这个以负债推动投资,以投资扩大生产,以生产推动经济发展模式中越来越大。而1-5月的数据显示,这两对矛盾并未缓和,还有所加剧。

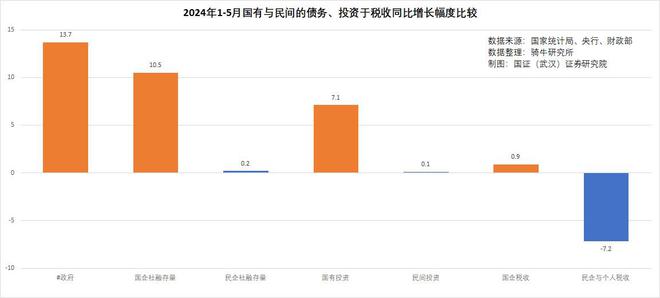

从骑牛研究所整理的上图中,我们可以观察到,1-5月,货币供给量M2增长了7.2%,社会融资存量增长了8.4%。但固定资产投资只增长了4%,工业增加值仅增长了6.2%。投资和生产的增长明显低于资金供给和宏观债务的增长。

1-5月份,商品零售额增长4.1%,其中汽车销售额仅增长0.2%;网上销售额增长1.3%;商品房销售额下降27.9%。需求的增长严重滞后于供给的增长和债务的增长。供给过剩、需求不足的矛盾越来越大。如果对比制造业9.6%的投资增长率和4.1%的商品零售额增长幅度,供给和需求的落差更大!

1-4月份,包括政府基金的财政总收入下降3.4%,包括基金的财政总支出下降2.3%。这意味着一方面,4%的固定资产增长、4.1%的零售额增长、6.3%的进出口总额的增长,并未为政府带来对应的公共资金收入,1-4月税收总收入下降了4.9%。另一方面,受制于收入的减少,公共资金支出相应缩减,也加剧了内需的低迷。

二、资金流入政府与国企的比例继续扩大,国企投资与营收增长大幅度领先于民企。

民营企业的活力、创造力、效率,好于国有企业,不仅是经济学常识,也是我国最近40年经济发展的基本经验。要推动就业,提高消费,鼓励创新,促进经济发展,主要还是依靠民营企业。

为鼓励民营企业的发展,最近两年,我们公布了很多次支持民营企业的措施,先后有一次31条,一次28条,一次22条,一次25条,合计已经达到106条。

但许诺容易,到位很难!

骑牛研究所依据央行金融数据和财政、统计相关资料估算,截至5月底,政府融资存量同比增长了13.7%,国企增长了10.5%,民企融资存量仅增长0.2%;国有投资增长7.1%,民营投资仅增长0.1%;如果用税收来观察企业的营业收入,1-4月财政部公布的国企税收增长了0.9%,以此推算,民企和个人税收下降了7.2%。

从税收角度看,民营企业可能不仅没有发展,反而有所萎缩。这从1-4月份的个税收入中也可以观察到蛛丝马迹。1-4月份,在居民工资性收入同比增长超过6.8%的前提下,个人所得税反而下降了7%。这意味着达到个税起征点的人减少了,低于起征点的增加了。

这样的就业结构意味着,大量的私企雇员因私企收缩,劳动岗位减少,流入了低薪的灵活就业岗位。

这也应该是购买力不足、需求低迷的重要原因。

三、实际的需求,或许比国家统计局公布的数据更差。

上个月,我们宣布了一系列惊人的措施来拯救房地产行业,包括价值3000亿元人民币的收储资金,以帮助清理过剩的住房库存。

但之后几周的房地产销售并没有反弹,意味着药不对症。

国家统计局公布的商品房销售额1-4月份下降28.3%,1-5月份下降27.9%,以此推算,5月份下降24.4%。

但第三方研究机构中指研究院发布《2024年1-5月中国房地产企业销售业绩排行榜》的数据显示, 5月,TOP100房企销售总额为3276亿元,同比下降40.5%。30个重点城市整体成交1081万平方米,同比下降34%。30个重点城市成交量再乘以商品房价格指数,其成交额下降幅度与TOP100房企销售总额下降幅度接近。但国家统计局的数据下降幅度比中指研究院的这两个数据,少了15个百分点左右。

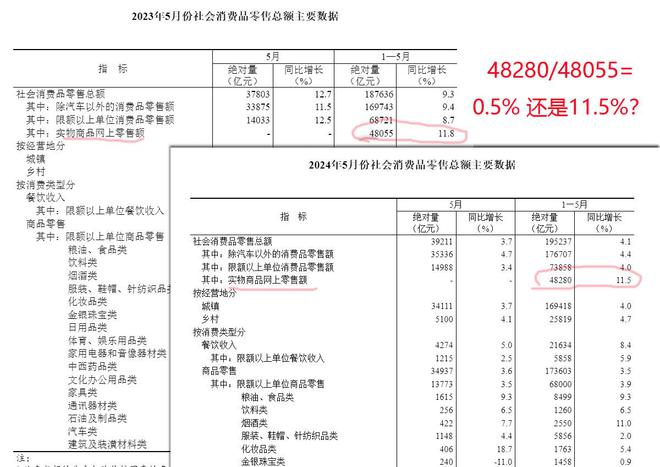

国家统计局公布的1-5月份,全国网上零售额57669亿元,同比增长12.4%。其中,实物商品网上零售额48280亿元,增长11.5%。

但国家统计局2023年公布的1-5月份全国网上零售额为56902亿元,实物商品网上零售额为48055亿元。

按这两年公布的金额计算,全国网上零售额只增长了1.3%,实物商品网上零售额只增长了0.5%。

因为国家统计局这两年1-5月份的零售额直接对比的增长幅度为4.1%,与其公布的增幅完全一样,所以可以确信,他们并未调整基数。

5月份汽车零售额同比下降1.4%。说明最近扩大需求的努力,如汽车以旧换新计划,没有得到需求的回应。

根据猫眼专业版数据,截至5月31日,5月电影总票房达29.44亿元。同比下降13.7%。这个数据应该比五一的旅游数据更能代表服务业需求情况。

上述数据意味着,我们的实际的需求不足,可能比国家统计局公布的数据,表现得更差一些。

5月份,国家统计局公布的CPI同比上涨0.3%;PPI同比下降1.4%;工业购进价格同比下降1.7%;一线城市新建商品住宅销售价格同比下降3.2%,二、三线城市新建商品住宅销售价格同比分别下降3.7%和4.9%;一线城市二手住宅销售价格同比下降9.3%,二、三线城市二手住宅销售价格同比分别下降7.5%和7.3%。

各种价格指数下降,也充分反映了供给过剩、需求不足的严重情况。

四、高频数据显示,6月份的需求势头依然很弱。

就如国家统计局发言人所说,“我们应该意识到,外部环境复杂严峻,国内有效需求不足,经济持续复苏仍面临多重困难和挑战。”高频数据显示,6月份头两周的需求比5月份更弱。

第一、“5·17”新政的拉动效应已有消退,新房销售同比走弱。

新房方面,6月前15日,统计的61个样本城市新房日均成交面积较5月均值回落19%,同比下降34.6%,跌幅较5月扩大3.6个百分点。相比于19-21年同期均值,6月上半月新房销售下跌60.2%,跌幅较5月的52.7%明显扩大。

实事求是地说,支持房地产的措施将产生效果,但相对于住房问题的规模来说只是沧海一粟,这些支撑可能无法解决更大的问题。最多只能减缓该行业的下跌,并等待时间,直到它自然地找到底部。

第二、客货运流量明显走弱,人流、物流不佳,零售与服务业趋弱。

据G7数据,6月上半月,整车货运流量指数、公共物流园吞吐量指数、主要快递企业分拨中心吞吐量指数均较5月末回落,同比跌幅扩大。

与此同时,国内出行分化。受端午假期错位影响,6月上半月,百度迁徙指数一度提升国内客运航班同比修复。不过,24城地铁客运量环比回落,同比涨幅收窄。

第三、居民消费整体表现欠佳。

虽然端午节全国国内旅游出游同比增长6.3%;出游总花费同比增长8.1%。但假期每日人均消费仅122元,仅恢复至2019年同期的85.6%,穷游比例扩大,客单价仍然偏低。

汽车零售量持续下跌。据乘联会统计,4月、5月汽车销量同比下降2%和3%。6月1-10日,乘用车市场零售36万辆,同比下降8%。

电影票房依然不如同期。虽然端午假期前移至6月上旬,但电影票房环比改善有限,同比仍低于去年同期超过10个百分点。

第四、美国、欧盟、土耳其对我们电动汽车征收高额关税,将进一步加剧内销压力。

美国上个月决定对包括半导体和电动汽车在内的14类中国制造产品征收贸易关税,欧盟上周决定对我国电动汽车征收最高38.1%的额外关税,土耳其决定对我国汽车征收40%的额外关税,这将使车企的注意力重新集中到国内市场。

此前制造业增长来自出口和投资的组合,因为国内消费较为疲软。当出口新三样中的汽车面临出口关税压力时,将加剧国内的原本已经严重供过于求的矛盾。

【作者:徐三郎】